Адаптивность, креативность, скорость

Международная торговля сжиженным природным газом насчитывает уже более полувека, но последние годы этот рынок начал становиться по-настоящему глобальным, проходя через глубокую трансформацию всех своих фундаментальных основ. Эксперты Энергетического центра Московской школы управления «Сколково» изучили, как меняется глобальный рынок СПГ и какие последствия ожидают Россию.

Трансформирующийся глобальный рынок СПГ

Мировая индустрия сжиженного природного газа (СПГ) находится в состоянии неопределенности — это ключевое слово, характеризующее сейчас самые различные аспекты этого рынка. Высокая волатильность цен становится уже привычной. Со стороны предложения обсуждается большое количество возможных проектов (в первую очередь в США, Катаре, Австралии и России) на фоне практически полного отсутствия окончательных инвестиционных решений, что может привести к дефициту СПГ после 2023 года. Параллельно готовится много таких решений. Что если все производители примут их одновременно?

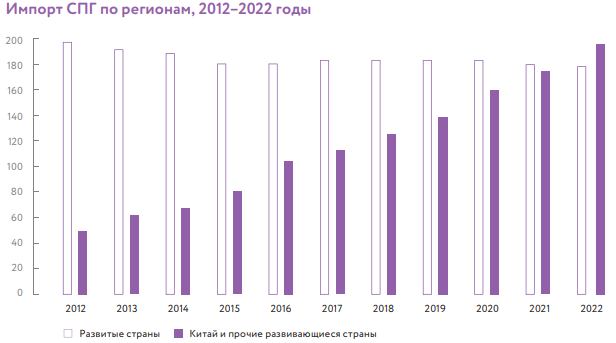

Достаточно неопределенностей и со стороны спроса. Китай уже демонстрирует темпы роста спроса на СПГ, опережающие все прогнозы, но сохранится ли эта динамика в дальнейшем? Большие объемы дополнительного спроса ожидаются от новых стран-импортеров, но и здесь есть серьезные риски, усиливающиеся низким кредитным рейтингом этих государств. По нашим подсчетам, к 2030 году мировой спрос на СПГ может находиться в очень широком диапазоне — от 380 (низкий сценарий) до 580 (высокий сценарий) млн тонн в год. В базовом сценарии спрос составит около 470 млн тонн в год. Под давлением усиливающейся конкуренции стремительно меняются правила игры: для того, чтобы адаптироваться к новым условиям, рынок становится более гибким. А изменения контрактов на поставку СПГ идут сразу по четырем направлениям. Первое — сокращение длительности контрактов, второе — снижение объемов контрактов, третье — отмена условия destination clause, запрещающего перепродавать СПГ на других рынках, и, наконец, последнее направление — уход от исключительно нефтяной привязки в пользу смешанного ценообразования с привязкой «газ — газ», которая, в свою очередь, может выражаться в привязке к ценам Henry Hub, европейских бирж и ценовым индикаторам на азиатском рынке СПГ. При этом для того, чтобы выдержать конкурентную борьбу, компании начинают битву за снижение затрат — только производители с наиболее низкими затратами могут чувствовать себя уверенно на этом крайне изменчивом рынке.

Равнение на нефть

Рынок СПГ, действительно, становится все более похожим на нефтяной, что стимулирует появление на нем игроков с сильными компетенциями с нефтяного рынка. Так, новые возможности ценового арбитража и дополнительного заработка привлекают внимание к трейдингу СПГ, которым уже стали заниматься самые разнообразные участники газового, а также смежного нефтяного рынка. Компании, работающие на рынке СПГ, пытаются найти иные способы снижения рисков, что ведет к появлению новых бизнес-моделей. Едва ли не главным направлением становится развитие портфельных игроков, выстраивающих гибкие цепочки в глобальном масштабе. Участник рынка с разнообразным портфелем проектов в upstream (добыча) и с возможностями выхода на разные рынки downstream (сбыт) получает не только диверсификацию рисков как предложения, так и спроса, но и возможность оптимизации транспортных затрат в глобальном масштабе.

Параллельно в условиях борьбы за потребителя трейдеры и производители СПГ начинают инвестировать в downstream-инфраструктуру импортеров СПГ, чтобы создать дополнительный спрос на газ и закрепиться на новых рынках, выстраивая особые отношения с покупателями. Таким образом, рынок СПГ становится все более сложным и гибким, все более похожим на нефтяной. В этих условиях у России, планирующей занять здесь сильные позиции, нет других вариантов, кроме как искать новые возможности для радикального повышения эффективности, сокращать затраты, внедрять новые технологии и оптимизировать логистику, создавать рынки, формируя отношения с импортерами на новом уровне.

Россия поставила задачу войти к 2030–2035 годам в четверку мировых лидеров по производству СПГ, наряду с Катаром (сейчас мощности страны составляют 77 млн тонн, но есть планы их увеличения до 100 млн тонн), Австралией (после запуска всех производств мощности составят около 88 млн тонн) и США (строящиеся производства составляют 66 млн тонн, планируются инвестрешения и по новым заводам).

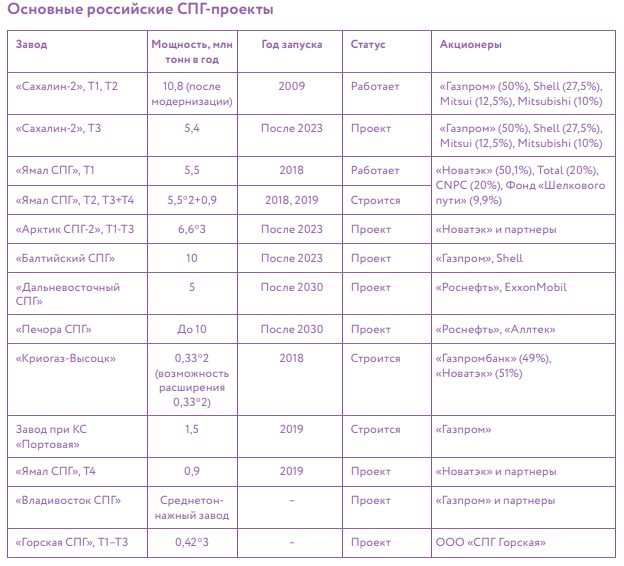

В России мощности по сжижению к началу 2030-х годов могут составить 60–80 млн тонн, большая часть из них, как ожидается, будет построена в Арктике, на базе месторождений полуостровов Ямал и Гыдан. Для сравнения, действующие и уже строящиеся мощности России по крупнотоннажному сжижению составляют 27,3 млн тонн.

Новые вызовы

При этом перед нашей страной возникают и дополнительные вызовы, напрямую не связанные с необходимостью оперативно подстраиваться под меняющуюся мировую конъюнктуру. Важно преодолеть зависимость от западных технологий, создать собственную технологию крупнотоннажного сжижения, а также наладить выпуск хотя бы части необходимого оборудования. Но такие проекты окупятся только в случае эффекта масштаба.

В связи с этим запланированный серьезный рост доли России на мировых рынках СПГ становится не столько амбициозной целью, сколько обязательным условием успеха в этой сфере.

В любом случае ставки очень высоки. Нацелившихся на мировой рынок СПГ много, успеха добьется только тот, кто сможет наиболее эффективно работать и предлагать покупателям самые привлекательные условия. Адаптивность, креативность, скорость — вот залог успеха на этом трансформирующемся рынке.

мероприятий