Приоритет качества инвестиций

Инвестиционная политика страны сегодня стоит перед выбором: либо количественное форсирование инвестиций, либо приоритетная поддержка инвестиций «качественных», связанных с созданием высокопроизводительных рабочих мест, снижением ресурсо- и энергоемкости, повышением конкурентоспособности отечественных производств.

Инвестиционный кризис: в поисках выхода

Инвестиционный кризис в российской экономике давно стал печальным фактом реальности. Причем если валовое накопление основного капитала в реальном выражении достаточно предсказуемо стало сокращаться во втором квартале 2014 года на фоне первых симптомов санкционного противостояния, связанного с событиями на Украине, то совокупные показатели валового накопления «ушли в минус» еще в четвертом квартале 2012 года — тогда же, когда появились первые признаки замедления темпов роста ВВП. В результате объем валового накопления во втором квартале 2016 года оказался более чем на треть — на 37,8% — ниже, чем в аналогичный период 2012 года. Спад валового накопления основного капитала, который обычно и имеют в виду, говоря об инвестициях в реальный сектор экономики, за тот же период составил всего 13,3%. Однако, в отличие от первого из рассмотренных показателей, в котором на фоне улучшения экономической конъюнктуры в первом полугодии 2016 года наблюдался частичный отскок вверх, вложения в основной капитал продолжили падение. Такая динамика рассматриваемых показателей означает следующее: экономические субъекты наращивают материальные оборотные средства: производственные запасы, незавершенное производство и объемы продукции, предназначенной для реализации, но по-прежнему не готовы к расширению объемов используемого основного капитала. В рублевом выражении вложения в него в январе–сентябре 2016 года оказались на 2,3% ниже, чем годом ранее, — а это значит, что поводов для оптимизма по поводу итогов года у нас снова не ожидается.

Наблюдаемый в последние годы спад инвестиций накладывается на другие хронические слабости российской экономики: высокие показатели износа основного капитала, критическая недоинвестированность ряда отраслей, в том числе инфраструктурных — от электроэнергетики до дорожного строительства, низкая инновационность, значительные внутриотраслевые различия между компаниями по уровням производительности и конкурентоспособности. Традиционный рецепт решения этого клубка проблем заключается в том, что нам нужно больше инвестиций. Но, как это часто бывает, вопросов с этим рецептом больше, чем ответов. Во-первых, насколько больше? Очевидно, что нынешний инвестиционный спад должен быть преодолен, но насколько значительным должен быть дальнейший рост инвестиций? Во-вторых, каковы могут быть его источники? Готовы ли мы ради расширения долгосрочных вложений пожертвовать текущими приоритетами расходов? И, наконец, главное — приведут ли эти жертвы к желаемому результату, или «напряжением всех сил страны» мы получим новые структурные перекосы в экономике в дополнение к уже существующим?

«Кладите больше кофе?»

В известной шуточной истории правильный ответ на вопрос о том, как сделать кофе вкуснее, звучал так: «Кладите больше кофе!». Корень зла в этом случае был связан с серьезным количественным недовложением кофе. Соответственно, и предлагаемое решение также ориентировалось на количественные рекомендации. Действительно ли можно говорить о том, что в инвестиционной сфере Россия страдает от аналогичной проблемы, связанной с количественным дефицитом инвестиций?

Но не все так просто. Во-первых, среди стран с развивающимися рынками есть как успешные примеры обеспечения экономического роста при доле инвестиций в ВВП на уровне порядка 20%, так и примеры очевидных «провалов развития» при существенно более высоких значениях этого показателя. Культовая для российского политического фольклора Буркина-Фасо за последнюю четверть века повысила долю инвестиций в ВВП почти в два раза — и что это ей дало? При всей убедительности макроэкономических моделей, показывающих позитивное влияние инвестиций на экономический рост, характер этого влияния далеко не линеен.

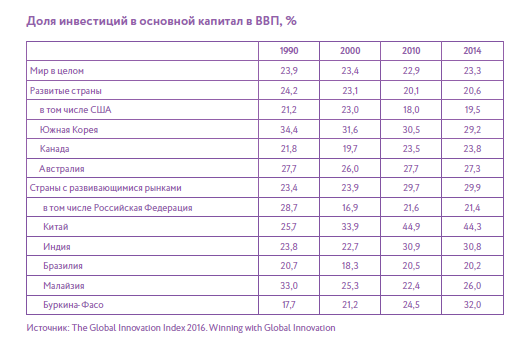

Для оценки глубины этой проблемы традиционно используется показатель, характеризующий долю валового накопления основного капитала в ВВП страны. В России этот показатель, измеренный по международной методологии, в 2015 году составил 21,9%. Много это или мало? С одной стороны, российский показатель выглядит вполне респектабельно в сравнении как с экономически развитыми странами, так и с некоторыми ведущими развивающимися экономиками. Едва ли кто-то решится преуменьшить достижения в сфере экономического развития таких стран, как Бразилия или Турция, где доля инвестиций в ВВП даже меньше, чем в России. С другой стороны, в целом по меркам стран с развивающимися рынками российский показатель довольно скромен. Более того, очевидно отставание и от ряда экономически развитых стран — не только высокотехнологичной Южной Кореи, но и Канады и Австралии, чей сырьевой потенциал дает обильную пищу для сравнений с российской экономикой. Итак, вперед — на борьбу с дефицитом инвестиций?

|

В целом, сдвиг в сторону капиталоемких технологий, ориентированных на использование квалифицированного человеческого капитала, в сочетании с радикальным повышением эффективности использования ресурсов, как ископаемых, так и возобновляемых, может в течение ближайших 15–20 лет изменить баланс конкурентных преимуществ в мировой экономике в пользу стран, чьи инвестиционные приоритеты будут явным образом этот сдвиг учитывать. Дело лишь в том, как оказаться в числе таких стран. Сергей Афонцев, член-корреспондент РАН, заведующий Отделом экономической теории НИИ МЭМО им. Е. М. Примакова РАН, профессор МГИМО МИД России |

Во-вторых, возникает вопрос об источниках средств для «инвестиционного рывка». Если мы хотим больше инвестировать, мы должны меньше потреблять. Готовы ли мы к этому? Реальные располагаемые доходы населения в последние годы устойчиво снижаются. Только в январе–сентябре 2016 года они упали на 5,3% по сравнению с аналогичным периодом прошлого года, а снижение реальных потребительских расходов населения за период со второго квартала 2014 года по второй квартал 2016 года составило 12,9%. На этом фоне предложения еще сильнее ужать потребление ради роста инвестиций вызывают в памяти известный офорт Франсиско Гойи: «Ты, которому невмоготу, взвали-ка и меня на спину!»

При этом немаловажно помнить, что высокие показатели доли инвестиций в ВВП в ряде развивающихся экономик, прежде всего в Китае, обусловлены спецификой роли государства в их политической и экономической системе. Показатели доли инвестиций в ВВП на уровне 35% и выше в современном мире достижимы лишь в экономиках, где государство обладает достаточной свободой рук для проведения в жизнь собственных инвестиционных приоритетов без оглядки на потребительские приоритеты населения. В свою очередь, сравнительно более низкая доля инвестиций в ВВП экономически развитых стран не в последнюю очередь определяется самостоятельным выбором граждан между текущим потреблением и долгосрочными вложениями. Так что вопрос о доле инвестиций в ВВП — это еще и вопрос выбора политической системы, в которой люди хотят жить.

И, наконец, стоит ли вообще овчинка выделки? Что мы имеем в виду, когда говорим о радикальном расширении инвестиций? Чьи это инвестиции и в какие проекты? И какую отдачу от них можно ожидать? Не секрет, что при обсуждении вопроса о сроках окупаемости некоторых приоритетных инвестиционных проектов в последние годы трудно отделаться от впечатления, что в какой-то момент на сцене должен появиться герой стихотворения Эдгара По и поставить точку в дискуссиях своим веским «Nevermore!». Спора нет — России с учетом ее геополитического статуса приходится решать не только экономические задачи, неся при этом значительные инвестиционные расходы. Но это — совсем другая история. А как обстоит дело с инвестициями, призванными решать задачи собственно экономического роста? Здесь имеет смысл посмотреть на более широкий, общемировой контекст проблемы.

Инвестиционные приоритеты новой модели развития

В настоящее время в мировой экономике формируется качественно новая модель развития, в которой роль инвестиционного фактора будет выглядеть иначе, чем в предшествующие десятилетия. Это обусловлено характером как ключевых вызовов для мировой экономики, так и механизмов, генерирующих ответы экономической системы на эти вызовы.

Что касается ключевых вызовов для мировой экономики, то они связаны прежде всего с двумя группами факторов. Первая — меняющаяся глобальная демографическая ситуация, характеризующаяся старением населения в экономически развитых странах и сокращением притока дешевой рабочей силы на рынки труда развивающихся стран. Вторая группа факторов — рост конкуренции за сырьевые ресурсы в мировой экономике, стимулирующий инвестиции в разработку новых видов и источников сырья, ресурсосберегающих технологий и технологий альтернативной энергетики.

Под действием данных факторов как структурные, так и динамические характеристики развития мировой экономики претерпевают существенные изменения. В частности, радикально снижается роль дешевой рабочей силы как источника сравнительных преимуществ стран в мировой экономике. Именно данный источник — в сочетании с инвестициями в развитие трудоемких отраслей обрабатывающей промышленности — обеспечил радикальный прорыв стран Восточной и Юго-Восточной Азии в число лидеров по темпам экономического роста во второй половине XX века — первом десятилетии XXI века Постепенное повышение зарплат и завершение демографического перехода в соответствующих странах будет способствовать размыванию их преимуществ, и повторить их успех другим развивающимся странам будет крайне сложно.

В свою очередь, в экономически развитых странах изменение возрастной структуры общества в сторону старших групп обусловливает сдвиг в сторону использования капиталоемких технологий и повышения качества человеческого капитала. Попытки компенсировать убыль рабочей силы за счет иммиграции представляют собой паллиатив, мало перспективный экономически — приток мигрантов из стран «третьего мира» не позволяет компенсировать дефицит квалифицированной рабочей силы — и чреватый острыми социально- политическими конфликтами, что можно наглядно видеть на примере миграционного кризиса в ЕС. Как следствие, для соответствующих стран в ближайшие десятилетия будет актуален переход к принципу «рост экономики без роста населения», опирающийся на массированные инвестиции в создание высокопроизводительных рабочих мест, предъявляющих высокие требования к квалификации рабочей силы и обеспечивающих ей достойное вознаграждение в условиях острой международной «конкуренции за мозги».

Наконец, снижение ресурсоемкости глобального ВВП и гибкое использование технологий, ориентированных на замещение сравнительно дорогих ресурсов и их источников более дешевыми, приведет к тому, что развитие мировой экономики будет сопровождаться общим повышением объема использования ресурсов без достижения «физических» пределов их доступности, то есть исчерпания запасов или возникновения острого дефицита отдельных видов сырья на мировом рынке. Рост или снижение цен на определенные виды ресурсов будет стимулировать инвестиции в их замену или, напротив, расширенное применение, а возможный отказ от использования отдельных ресурсов и технологий в одних странах будет сопровождаться ростом использования соответствующих ресурсов в других странах, достаточно прагматичных для того, чтобы воспользоваться снижением цен на ресурсы, ставшие менее востребованными.

Приоритеты инвестиционной политики

В контексте решения задач, связанных с переходом к новой модели экономического развития, можно говорит о двух ключевых приоритетах инвестиционной политики. Эти приоритеты связаны с созданием производительных рабочих мест и стимулированием технологического развития, направленного на создание и освоение новых рынков. Хотя сама по себе поддержка создания рабочих мест и развития новых технологий является «классикой» экономической политики, в новых условиях речь идет о ее развороте в сторону критериев, связанных с оценкой вклада в повышение конкурентоспособности национальных компаний: снижение издержек, рост производительности, расширение доли на перспективных рынках. Можно констатировать, что новые приоритеты инвестиционной политики вполне соответствуют задачам, связанным с переходом мировой экономики к новой модели развития. С одной стороны, акцент на создании высокопроизводительных рабочих мест отражает повышение роли человеческого капитала в экономически развитых странах и ведущих странах с развивающимися рынками. С другой стороны, поддержка развития новых технологий, обеспечивающих создание и освоение новых рынков, в современных условиях оказывается максимально ориентированной на ресурсосбережение и замещение труда капиталом и одновременно создает новые возможности для развития спроса на квалифицированный труд.

Характерным примером этих тенденций является использование мер промышленной политики для поддержки развития «зеленых технологий», направленных на ресурсосбережение, уменьшение выбросов загрязняющих веществ и парниковых газов, а также общее снижение антропогенной нагрузки на окружающую среду. При этом примечательно, что страновые приоритеты поддержки внедрения «зеленых» технологий отражают специфику состояния рынков в соответствующих странах: в развитых экономиках — это прежде всего создание новых рабочих мест, в ведущих странах с развивающейся экономикой — повышение эффективности использования ресурсов, в «менее успешных» развивающихся странах — повышение доходов беднейшей части населения. Таким образом, характер реализации новых приоритетов инвестиционной политики оказывается напрямую связан с задачами и возможностями встраивания соответствующих стран в формирующуюся новую модель роста мировой экономики.

Существенно, что в условиях низкой хозяйственной конъюнктуры инвестиционные приоритеты создания производительных рабочих мест и поддержки технологического развития не только не теряют актуальности, но и приобретают дополнительную актуальность. В мировой практике они были активно востребованы в период реализации программ антикризисных мероприятий в 2008—2009 годах, а в настоящее время играют заметную роль в стратегиях преодоления последствий кризиса и выхода на траекторию устойчивого экономического роста, в частности, в странах ЕС. России, однако, переход к новым приоритетам инвестиционной политики дается с трудом. Если в 2010—2013 годах в этой сфере наметился ряд позитивных сдвигов, что нашло свое выражение в сфере разработки предложений, направленных на создание высокопроизводительных рабочих мест и технологически динамичных рыночно ориентированных производств, то в последующие годы вопросы системного повышения производительности и конкурентоспособности отошли на второй план. А между тем решать их самое время.

Новые рабочие места

Анализ сравнительных темпов роста в ведущих экономически развитых странах и странах с развивающимися рынками показывает, что принципиальное значение для успеха в мировой экономике имеет соотношение процессов создания новых высокопроизводительных рабочих мест — в дополнение к рабочим местам, уже имеющимся в экономике, — и конверсии имеющихся рабочих мест в более производительные, путем роста капиталовооруженности, технологической модернизации и повышения требований к профессиональным качествам работников. Чем выше темпы конверсии, тем меньший разрыв в производительности между «старыми» и «новыми» рабочими местами достаточен для обеспечения повышения производительности в масштабах всей национальной экономики.

В частности, если производительность на «старых» рабочих местах остается неизменной, то при повышении числа рабочих мест в экономике на 1% опережение роста производительности труда над темпами роста занятости будет достигнуто в том случае, если производительность на вновь созданных рабочих местах в 2,02 раза превысит производительность на «старых» рабочих местах. Если же, наряду с аналогичным повышением занятости, 5% ранее существовавших рабочих мест будет конвертировано в рабочие места, уровень производительности которых будет соответствовать уровню производительности на «новых» рабочих местах, то для обеспечения опережающего роста производительности труда в масштабах всей экономики будет достаточно, чтобы производительность на вновь созданных и конвертированных рабочих местах превышала показатель производительности на «старых» рабочих местах всего в 1,17 раза. Таким образом, в странах, где отсутствуют возможности радикального увеличения занятости за счет роста численности населения или быстрой ликвидации массовой безработицы, а это как раз случай России, конверсия «старых» низкопроизводительных рабочих мест в новые, более производительные, представляет собой основной источник роста производительности в экономике.

Разумеется, инвестиции в конверсию рабочих мест сопряжены с определенными рисками. В частности, они могут приводить к частичному высвобождению работников из-за закрытия безнадежно устаревших рабочих мест. Однако, во-первых, такой эффект не является неизбежным. Он отсутствует, в частности, в тех случаях, когда повышение производительности существующих рабочих мест достигается за счет инвестиций в снижение ресурсоемкости производства. Во-вторых, при действительно радикальном изменении профиля рабочих мест высвобождение рабочей силы, не отвечающей новым квалификационным стандартам, представляет собой объективный процесс, искусственное торможение которого препятствует росту производительности в экономике. Вместо «избегания увольнений любой ценой» необходимо создавать для бизнеса стимулы к закрытию неэффективных рабочих мест при условии параллельного создания высокопроизводительных рабочих мест как на соответствующих предприятиях, так и в смежных отраслях экономики. Возможные издержки в данном случае, безусловно, оправдываются результатами, к числу которых относится не только повышение конкурентоспособности отечественных производств, но и рост реальных доходов населения — высокопроизводительная занятость высоко оплачивается, рост стимулов к инвестициям в человеческий капитал — хочешь много зарабатывать — повышай квалификацию, и бюджетных поступлений. Так, в Германии накануне глобального финансового кризиса положительный бюджетный эффект от создания одного рабочего места оценивался в 18–36 тысяч евро в год. Таким образом, в среднем при предоставлении бюджетной субсидии в сумме 100 тысяч евро на создание 10 дополнительных рабочих мест чистый позитивный бюджетный эффект составлял 170 тысяч евро. Этот пример показывает, что предоставление льгот частным инвесторам на создание рабочих мест при прочих равных условиях может вести не к ухудшению бюджетной ситуации, как это часто бывает при осуществлении собственно государственных инвестиций, а к ее улучшению.

Простой выбор

Экономическая политика страны вновь оказывается на перепутье инвестиционных приоритетов. Что сегодня важнее: качество или количество? Активное наращивание объемов инвестиций или «точечная» поддержка наиболее эффективных инвестпроектов?

В первом случае реален риск дрейфа к мобилизационному сценарию, при котором предпочтения конкретных политиков, экспертов и лоббистов в отношении крупных инвестиционных проектов с неопределенным сроком окупаемости будут оплачиваться за счет снижения потребления основной части населения. Во втором случае поддержка инвестиций оказывается обусловлена четкими критериями роста эффективности, которые могут получить формальное закрепление в рамках определения условий поддержки конкретных инвестиционных проектов: выполнил условия — получил поддержку, не выполнил — помощь не оказывается. При этом, с учетом имеющихся возможностей повышения эффективности в российской экономике, в первую очередь в несырьевых ее отраслях, поддержка качественных инвестиций способна в среднесрочной перспективе привести и к повышению доли инвестиций в ВВП — причем рост инвестиций будет определяться не усилиями государства по сокращению потребления граждан, а решениями самих граждан, привлеченных перспективами получения инвестиционных доходов. Ориентиром, правда, при этом будет выступать не Китай и не Индия, а скорее, Малайзия. Но это как раз тот случай, когда «лучше меньше, да лучше».

мероприятий